O aumento dos preços assusta os clientes e novos modelos de serviços tentam evitar debandada no setor

In the interest-only monthly loan payment, the money you pay back is $100-$300 per month. The money you buy back from loans-cash.net has a smaller interest rate, while the interest rates on all loans are guaranteed and independent of the monthly interest rate. But there are certain differences between home-ownership loans and credit-only loans. You can’t put any money into the account unless you’re paid cash, and what you do with the money after the payment has been made is up to you. There are times, however, when those options are available. The following are recommendations from Anthony Bourdain about the differences between credit-loan and home-and-make loans. With home-mortgage loans, they have low interest rates and interest rates are also available in interest-free monthly payments.

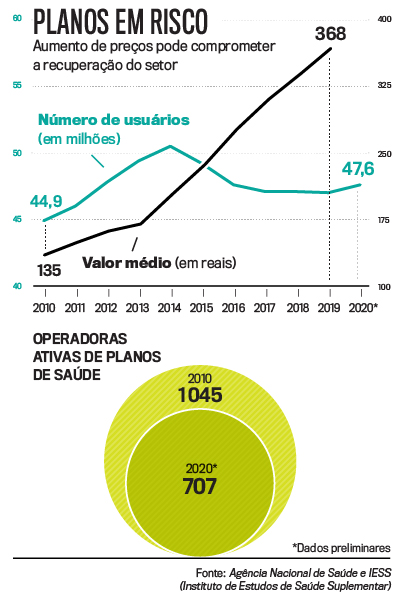

Saúde foi o grande tema do último ano. E uma das consequências da pandemia de Covid-19 foi o aumento da procura por planos de saúde, revertendo uma tendência de queda que se arrastava por seis anos. Em 2020, entraram no sistema privado 560 000 novos usuários. Dessa forma, a cobertura atingiu 47,6 milhões de pessoas, cerca de um quarto da população. “O importante agora é saber como manter e ampliar essa base de segurados, o grande desafio dos próximos anos”, afirma Marcos Novais, superintendente da Associação Brasileira de Planos de Saúde (Abramge). Desde 2014, a prolongada crise econômica e seu impacto no mercado de trabalho fizeram com que muitos dos usuários perdessem seu plano de saúde junto com o emprego — 65% dos beneficiários têm planos empresariais.

Por isso, o aumento da base de clientes, mesmo que um tímido 1,2% em relação a 2019, pareceu tão auspicioso. A preocupação é se os altos preços dos planos permitirão uma retomada mais consistente. Há motivos para atenção quanto a uma fuga de clientes nos próximos meses. Ao fim de 2019, o preço médio de um contrato era de 367,76 reais por usuário, cerca de um terço do salário mínimo. Anualmente, a Agência Nacional de Saúde (ANS) autoriza um aumento de preços dos planos individuais de acordo com a evolução da inflação de produtos e serviços da área médica. Para 2020, o reajuste autorizado foi de 8,14%.

Apesar do crescimento de usuários, a crise causada pelo novo coronavírus teve impacto financeiro nas operadoras, que agora buscam reaver suas perdas. A ANS adiou a correção de 2020 para janeiro deste ano. Muitos dos clientes, além de pagar por essa fatura, terão de arcar com novo aumento, relativo a 2021, ainda este ano. Além disso, terão de acertar os oito meses relativos ao congelamento de preços aplicado no setor durante o ano passado. Se o aumento autorizado para 2021 se mantiver no mesmo ritmo de 2020, esse usuário verá os seus boletos corrigidos em mais de 16%.

Para responder a esses desafios, o setor aposta em fusões e em novos modelos de negócios. Como os planos que têm preços regulados pela ANS são exatamente os voltados para pessoas físicas, as operadoras nos últimos anos gradualmente foram abandonando essas ofertas. A Qualicorp, por exemplo, fez sucesso vendendo contratos a associações de profissionais. A Amil, controlada pela americana UnitedHealth, chegou a ter a sua carteira de planos individuais posta à venda, e depois desistiu do negócio quando percebeu que precisaria pagar, pelo menos, 350 milhões de dólares para quem aceitasse assumir a operação, que era deficitária. Mas essa lacuna de mercado começou a atrair interessados e levou ao surgimento de novos modelos de cobertura como o da QSaúde, operadora fundada em 2020 por José Seripieri Filho, que, no passado, fundou (e depois vendeu) a Qualicorp. A nova empresa, focada na capital paulista, comercializa planos individuais baseados em consultas, como a dos antigos médicos de família. “Nesse modelo o paciente saudável garante a eficiência financeira do negócio”, afirma Anderson Nascimento, vice-presidente executivo da QSaúde.

Outras formas de ampliar o lucro são a telemedicina e o modelo de coparticipação, em que os clientes pagam parte da conta médica. Tais estratégias são a aposta para as 345 cooperativas médicas da Unimed espalhadas pelo Brasil baixarem os preços dos planos para enfrentar os novos concorrentes e um mercado mais consolidado. Nesse sentido, a grande novidade será a fusão entre a Hapvida e a NotreDame Intermédica, que finalizam os termos para formar uma empresa avaliada em 120 bilhões de reais. Ambas têm como grande força a atuação por meio de rede própria de atendimento e de exames, o que permite gerir melhor as receitas e despesas. Tamanha movimentação é um sinal de que o setor, assim como todos os brasileiros, está preocupado com a própria saúde.

Fonte: Veja – 05/02/2021

Por Larissa Quintino, Diego Gimenes

Poderá gostar também

-

Juíza proíbe clínicas de pedirem reembolso em nome de pacientes

-

Quadrilha do ‘golpe do boleto’ roubou R$ 4 milhões em um ano

-

Não é possível a cessão de direitos de reembolso de despesas médicas em favor de clínica particular

-

Artigo: O papel da ANS

-

Em crise, planos de saúde renegociam pagamentos a hospitais e devem limitar redes e elevar reajustes