Além dos aumentos anuais, a Agência Nacional de Saúde (ANS) autorizou os planos de saúde a cobrarem a partir deste mês a correção da mensalidade suspensa durante a pandemia. Veja como isso afeta o seu caso

Depois de a Agência Nacional de Saúde (ANS) ter suspendido os reajustes dos planos de saúde em 2020 por causa da pandemia, a conta chegou para milhões de usuários no país.

Os boletos para o pagamento das mensalidades neste mês de janeiro já estão autorizados a incluir o reajuste – anual ou por mudança de faixa etária – que nao foi cobrado no ano passado.

Além da parcela de janeiro já reajustada, os planos podem já incluir no boleto deste mês a primeira das 12 parcelas que vão ressarcir as empresas do que não foi reajustado em 2020. Ou seja: a cobrança constará nas mensalidades até o fim do ano.

Quais os contratos que tiveram reajuste anual suspenso em 2020?

A suspensão do reajuste anual atingiu planos individuais, coletivos por adesão e empresariais com até 29 usuários.

Ou seja: quem é beneficiário de planos oferecidos por grandes empresas, com 30 funcionários ou mais, não foi atingido por essa medida.

O reajuste por faixa etária também foi suspenso?

O reajuste por faixa etária foi suspenso tanto para quem mudou de faixa etária entre setembro e dezembro quanto para os que já haviam mudado entre janeiro e agosto.

Nesses casos, nos últimos quatro meses de 2020, a mensalidade voltou a ter o valor cobrado antes do reajuste por faixa etária. O valor volta ao normal em janeiro.

Como será feito o pagamento dos reajustes suspensos?

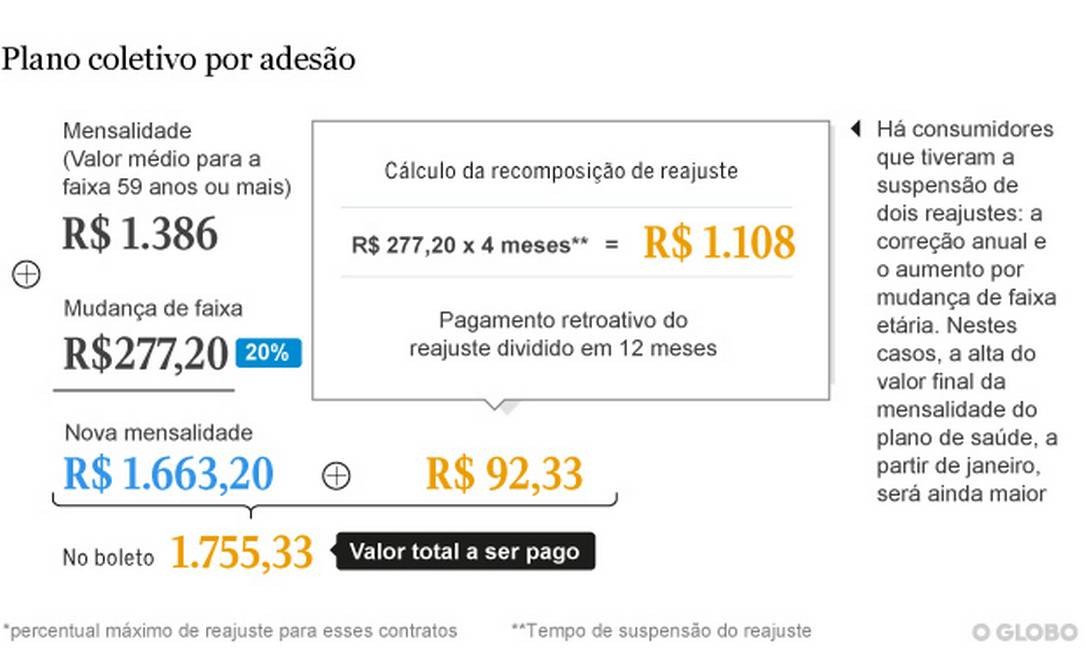

Os contratos que tiveram reajustes suspensos de setembro a dezembro terão a recomposição desses quatro meses aplicada a partir de janeiro de 2021, em 12 parcelas iguais.

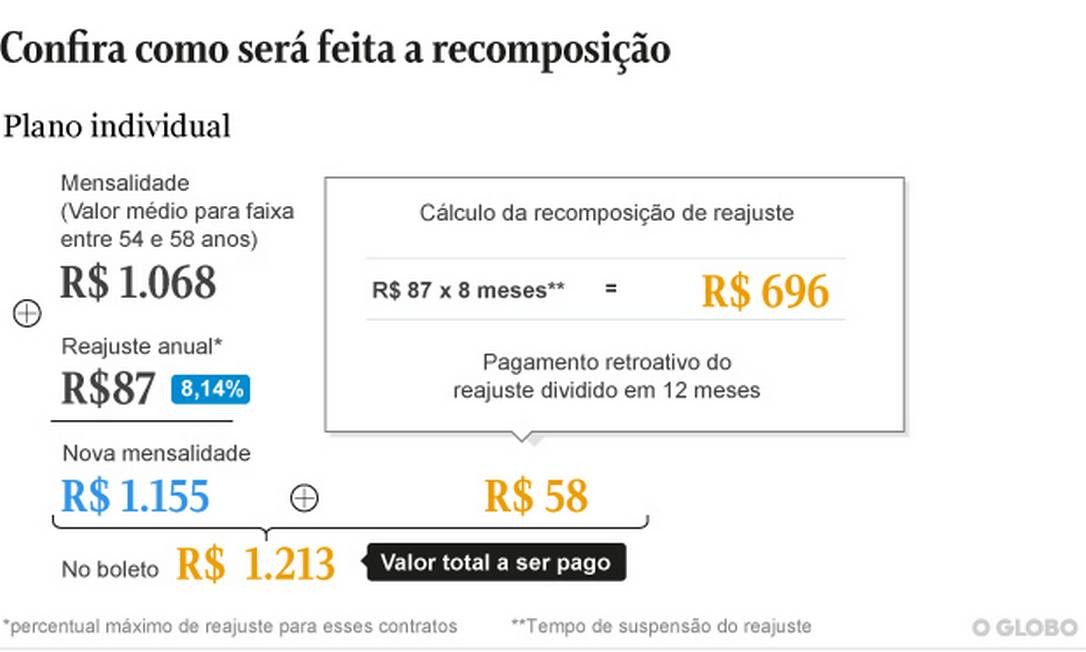

No caso dos planos individuais, a ANS adiou a divulgação do percentual máximo de correção que deveria seria aplicado a partir da mensalidade de maio. Com isso, não houve reajuste em 2020, sendo necessário recompor oito meses, não apenas quatro, como nos demais planos.

A diferença desses oito meses sem reajuste será cobrada a partir de janeiro de 2021, também diluída em 12 parcelas iguais.

Há como pagar em mais ou menos parcelas?

É permitida a recomposição da suspensão dos reajustes em número diferente de parcelas, desde que haja concordância entre as partes.

No caso dos planos individuais, o usuário deve entrar em contato com a operadora para verificar essa possibilidade. Há advogados que orientam inclusive a negociação de desconto para pagamento à vista do valor total da recomposição.

No caso de beneficiário de plano coletivo por adesão ou empresarial, a negociação com a empresa deve ser feita pelo contratante (empresa, associação ou sindicato ao qual o beneficiário é vinculado).

Qual o reajuste máximo a ser aplicado nos planos individuais ou familiares a partir de janeiro?

O percentual máximo de reajuste dos planos individuais ou familiares (contratados a partir de 1999 e os antigos adaptados) é de 8,14%.

O índice é válido para o período de maio de 2020 a abril de 2021, com a cob rança sendo iniciada a partir de janeiro de 2021.

Com isso, o cliente vai receber no boleto do mês que vem a mensalidade de janeiro corrigida em até 8,14%, mais uma parcela do reajuste que não foi aplicado este ano.

Quais os contratos que tiveram reajuste anual suspenso em 2020?

Além do valor da mensalidade, os boletos devem trazer discriminados o valor relativo à recomposição e a informação de qual parcela se trata (parcela 1/12).

Como me informar sobre o índice de reajuste?

A ANS orienta que o consumidor entre em contato com a operadora. No caso de beneficiário vinculado a plano coletivo empresarial ou por adesão, as dúvidas podem ser encaminhadas à empresa, à associação profissional ou ao sindicato que contrata o plano ou à administradora de benefícios.

Como verifico os percentuais de reajuste por faixa etária?

As faixas etárias e os percentuais relativos à mudança de categoria estão estabelecidos no contrato. Em caso de dúvida, deve-se contatar a operadora ou o contratante do plano.

Se não conseguir pagar o meu plano de saúde, posso ficar sem cobertura?

A inadimplência é uma das hipóteses que autoriza a operadora a rescindir o contrato. No entanto, pela lei, a suspensão ou rescisão do contrato individual é prevista caso a inadimplência seja superior a 60 dias, consecutivos ou não, nos últimos 12 meses.

Antes de rescindir, a operadora deve alertar o consumidor, até o 50º dia de inadimplência, sobre o débito e a possibilidade de cancelamento. Em planos coletivos, depende da previsão em contrato.

A ANS ressalta que a operadora precisa enviar um pedido formal de exclusão à pessoa jurídica contratante.

Se eu não puder pagar, posso mudar para um plano mais barato?

Sim, a portabilidade está disponível aos beneficiários de planos individuais, coletivos empresariais e coletivos por adesão e permite a troca de plano dentro da mesma operadora ou para uma empresa diferente sem ter que cumprir novos períodos de carência.

Para conferir os planos disponíveis e compatíveis, deve-se consultar o Guia ANS de Planos de Saúde, no site da agência (ans.gov.br). Lá também há os prazos para realização da primeira e de outras portabilidades.

Existem, contudo, duas condições para fazer a mudança: o plano não pode estar cancelado e o consumidor não pode estar em atraso com a mensalidade.

Se eu mudar ou cancelar o plano, terei que pagar a diferença do reajuste?

A ANS explica que a troca do plano ou o cancelamento do contrato durante o período de cobrança dos valores suspensos não isentam o beneficiário do pagamento dos valores que deixaram de ser cobrados em 2020.

A operadora, no entanto, não pode exigir a quitação à vista, o parcelamento deverá ser diluído em 12 parcelas ou da forma acordada entre as partes.

O que fazer diante de uma cobrança indevida?

A primeira medida é procurar a operadora para esclarecer a cobrança. Não resolvendo com a empresa, a recomendação é registrar queixa na ANS no site (ans.gov.br) ou pelo 0800 701 9656. O Idec orienta a registrar reclamação na plataforma de intermediação de conflito do governo federal (consumidor.gov.br) ou no Procon.

O Procon-SP, aliás, está reunindo reclamações sobre reajuste como parte da elaboração de Ações Civis Públicas para barrar aumento abusivos pelas operadoras. Os técnicos da entidade, no entanto, ainda não bateram o martelo sobre qual seria o percentual máximo de reajuste que considerariam aceitável.

De qualquer forma, o consumidor sempre poderá recorrer individualmente à Justiça, mas essa deve ser a última opção, dizem especialistas. Lembrando que, pelo Código de Defesa do Consumidor (CDC), o reembolso deve ser o dobro do valor cobrado indevidamente.

Fonte: O Globo – 19/01/2021

Por Luciana Casemiro

Poderá gostar também

-

Juíza proíbe clínicas de pedirem reembolso em nome de pacientes

-

Quadrilha do ‘golpe do boleto’ roubou R$ 4 milhões em um ano

-

Não é possível a cessão de direitos de reembolso de despesas médicas em favor de clínica particular

-

Artigo: O papel da ANS

-

Em crise, planos de saúde renegociam pagamentos a hospitais e devem limitar redes e elevar reajustes